区块链在金融交易后处理中的逻辑、机制与在线数据业务整合

区块链技术以其去中心化、不可篡改、透明可追溯等核心特性,正深刻变革着传统金融基础设施,尤其在交易后处理环节展现出巨大潜力。万向区块链首席经济学家邹传伟博士对此有深入的研究。本文将结合其观点,系统阐述区块链应用于金融交易后处理的内在逻辑、核心机制,并探讨其与“在线数据处理与交易处理业务”的融合路径。

一、 传统金融交易后处理的痛点与区块链的逻辑

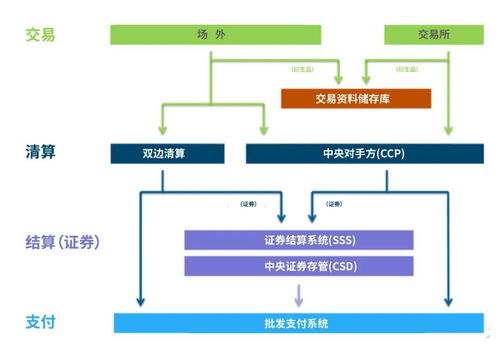

金融交易的生命周期通常分为“交易前”、“交易执行”和“交易后”三个阶段。交易后处理包括清算(计算交易各方的应收应付)、结算(完成资金和证券的最终转移)以及资产托管、记录保存等一系列活动。传统模式依赖中央对手方、中央证券存管机构等中心化机构,存在流程链条长、效率低、成本高、对账复杂、操作风险集中等问题。

区块链应用于此的逻辑在于:通过建立一个共享的、同步的、经过加密验证的分布式账本,将交易各参与方(买方、卖方、经纪人、托管行、清算所等)连接到一个网络中。每一笔交易及后续的权属变更,都以“区块”形式记录并链接成链,全网节点共同维护并实时验证。这从根本上改变了交易后处理的逻辑:

- 账本统一化:消除各机构间私有的、不一致的账本,实现单一事实来源,极大减少对账和差错处理成本。

- 流程精简化:“清算”与“结算”的界限变得模糊,甚至可以实现“交易即结算”,将传统的T+1、T+2结算周期缩短至近乎实时。

- 资产数字化:通过智能合约将现实世界的金融资产(如债券、股票)代币化为链上数字资产,其所有权转移可通过编程自动、无条件执行。

- 风险分散化:降低了因单一中心化机构故障带来的系统性风险,增强了系统韧性。

二、 区块链应用于交易后处理的核心机制

邹传伟博士曾指出,区块链在金融领域的应用需解决“三元悖论”,即在同一平台上难以同时实现合规监督、交易效率和隐私保护。在交易后处理场景中,相关机制设计尤为关键:

- 智能合约自动化执行机制:这是核心引擎。智能合约将清算结算规则代码化,当交易条件达成时,自动触发资产交割与款项支付,无需人工干预,确保执行的准确性与强制性。例如,券款对付可通过一个原子交换智能合约实现,要么同时成功,要么同时失败,彻底消除了本金风险。

- 隐私保护与监管合规机制:完全透明的公有链不适合金融业务。因此,联盟链成为主流选择,通过权限管理控制参与节点。进一步,可采用零知识证明、同态加密、通道技术等,使交易细节仅对相关方可见,同时向监管节点提供必要的监督接口,实现“可控透明”,满足“在线数据处理与交易处理业务”的合规要求。

- 数字资产锚定与法律确权机制:链上代币必须与现实世界资产和法律权利牢固绑定。这需要设计可信的资产发行与托管方案,如由合规托管机构持有底层资产,并确保链上代币的转让在法律上代表资产所有权的有效转移。这是区块链金融应用合法性的基石。

- 跨链互操作机制:金融世界是多链并存的。需要安全协议来实现不同区块链网络之间资产与信息的可信流转,以支持复杂的跨市场、跨资产交易后处理。

三、 与“在线数据处理与交易处理业务”的融合与展望

“在线数据处理与交易处理业务”是金融科技的核心领域,区块链正是其新一代的技术载体。两者的融合体现在:

- 数据处理的革命:区块链本身就是一种新型的在线数据分布式处理系统。它将交易、清算、结算数据实时、不可篡改地记录在链,数据处理过程(共识验证)由网络节点共同完成,结果即时同步,提供了最高级别的数据完整性与可信性。

- 交易处理的重构:区块链将交易处理从串联式、批处理模式转变为并行的、点对点的实时处理模式。智能合约作为自动执行的交易处理程序,7x24小时运行,极大地提升了业务连续性和处理效率。

- 新业务模式的孵化:基于区块链的可编程性,可以衍生出条件结算、自动化的资产服务(如派息、投票)、更灵活的担保品管理等新型在线交易处理业务,创造新的价值空间。

全面落地仍面临挑战:技术性能与扩展性、法律法规的适配、传统系统与新型基础设施的整合、以及行业标准的统一等。

区块链应用于金融交易后处理,其逻辑在于通过分布式账本重塑信任与合作方式,其机制依赖于智能合约、隐私计算等多重技术的精巧设计。它不仅是技术的升级,更是金融业务流程与治理模式的深刻变革。正如邹传伟博士所洞见的,其最终目标是构建一个更加高效、透明、安全且包容的金融基础设施。随着技术与监管的协同演进,区块链与“在线数据处理与交易处理业务”的深度融合,有望开启金融市场后台运营的新篇章。

最新产品